银河期货:半年末流动性分层 政策呵护国债受益

热点栏目自选股数据中心行情中心资金流向模拟交易

客户端

一、综述

宏观经济数据追踪:经济数据整体不佳,短期仍有恶化可能

物价数据追踪:物价存在上涨需要,核心物价依然偏低

宏观金融数据追踪:去年表外收缩基数低,今年社融增速被拉高

资金成本追踪:短期资金面异常宽松,非银和银行资金分层

先是经济数据偏弱叠加贸易冲突发酵,央行将短期资金成本维持在低位,后是包商银行被托管,中小银行同业存单发不出来,叠加临近半年末,中小非银金融机构出现债券无法质押的流动性危机,虽然前期贸易战期间央行放松流动性已经造成了宏观杠杆率存在上升风险,但是央行在这种时候也不得不继续向市场投放资金、将短期资金成本维持在低位、保证流动性风险不在金融机构间相互传导,而往往在这种时候,向市场投放的资金却更愿意外溢到风险更低的国债市场上,造成涝的涝死、旱的旱死,国债期货就是涝死的那一批。不过半年末流动性紧张的情况毕竟会过去,监管机构也在努力促使市场流动性风险得到缓和、情绪得到修复,国债期货又主要是长期品种,因此总体趋势向好、易涨难跌但毕竟上方空间是有限的,建议投资者持有一定仓位的国债期货多单底仓,其他仓位可以越跌越买、越涨越卖。

二、宏观经济数据追踪:经济数据整体不佳,短期仍有恶化可能

5月份,我国出口2138.5亿美元,同比增1.1%,前值降2.7%;进口1721.9亿美元,同比降8.5%,前值增4.0%;贸易顺差416.6亿美元,预期249.9亿美元,前值137.7亿美元。本期出口数据同比微增,和CCFI出口运价指数一致,贸易战将对出口持续施压,但是目前从高频数据看短期对于出口增速的负面影响需要时间逐步发酵,未来出口将维持在目前的低位。

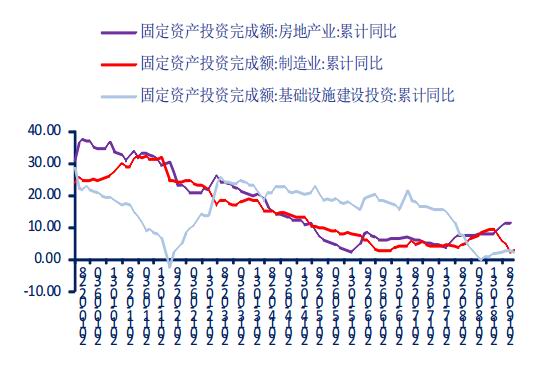

1-5月份,全国固定资产投资增速5.6%,比1-4月份下降0.5个百分点,预期增长6.15%。其中,1-5月房地产开发投资同比增长11.2%,比1-4月下降0.7个百分点;1-5月基础设施建设投资同比增长2.6%,比1-4月下降0.37个百分点;1-5月制造业投资同比增长2.7%,比1-4月上升0.2个百分点。上期我们提到,房地产开发投资增速和我们看到的土地成交面积数据对应不上,房地产开发投资增速存在下滑风险,本期房地产销售数据、新开工面积数据双双下滑,开始逐步和土地购置面积相匹配,房地产投资增速预计依然有下行空间,而且空间非常大,对于固定资产投资增速的负面作用是非常明显的。

5月份,社会消费品零售同比增长8.6%,预期增长8.56%,前值增长7.2%。4月份消费数据非常低主要是因为3月份数据偏高透支了4月份增速,5月份消费数据高出了由于国五汽车销售拉动了汽车消费增速以外,5月消费本身也比较强劲,不过预计国五突击消费之后,消费增速有小幅下行空间。

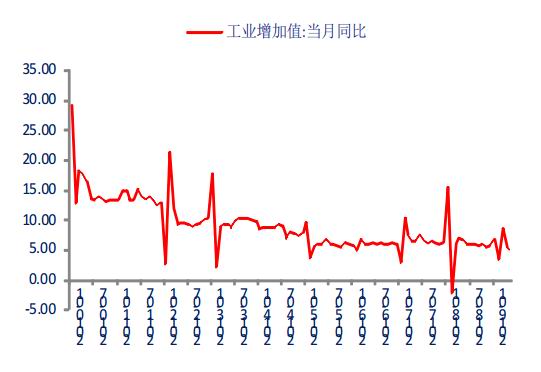

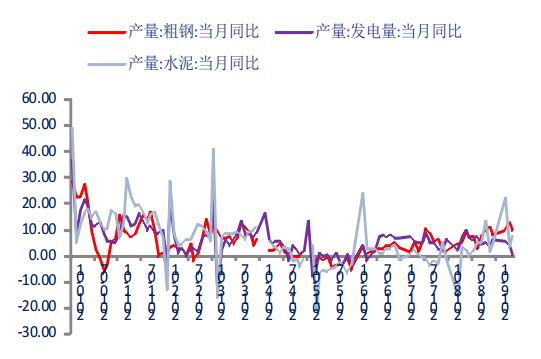

5月份,规模以上工业增加值同比实际增长5.0%,预期增长5.54%,前值增长5.4%。随着出口数据超预期回落,工业增加值数据明显下行,不过本期出口交货值数据偏低也存在被上个月数据透支的情况,不过房地产投资增速下行对于粗钢和水泥产量的负面影响,预计将使工业增加值维持目前的低位。

5月份,中国制造业采购经理指数(PMI)为49.4%,比4月份下降0.7个百分点。其中生产指数为51.7%,比4月份下降0.4个百分点;新订单指数为49.8%,比4月份下降1.6个百分点;新出口订单指数为46.5%,比4月份下降2.7百分点;原材料库存指数为47.4%,比4月份上升0.2个百分点;产成品库存指数为48.1%,比4月份上升1.6个百分点;采购量指数为50.5%,比4月份下降0.6个百分点。5月份制造业PMI严重下滑,整个制造业景气水平回落到年初的情况,其中新订单和新出口订单相当低,而产成品库存又回到高位,下一期去库存需求将继续压低制造业PMI。

图1:工业增加值(当月同比)增长5.0%

资料来源:WIND资讯 银河期货研究所

图2:房地产开始带动内需回落

资料来源:WIND资讯 银河期货研究所

图3:固定资产投资完成额(累计同比)增长5.6%

资料来源:WIND资讯 银河期货研究所

图4:房地产投资开始显出疲态